Influencer, pendapatan dan cukai: Dari ‘Like’ ke HASiL, apa yang anda perlu tahu?

BAYANGKAN satu video ringkas di TikTok mencecah jutaan tontonan, disusuli mesej daripada jenama menawarkan bayaran ribuan ringgit hanya untuk satu hantaran.

Bagi ramai anak muda hari ini, situasi ini bukan lagi luar biasa.

Media sosial kini bukan sekadar ruang berkongsi rutin harian, resipi atau ulasan produk, sebaliknya telah berkembang menjadi sumber pendapatan dan medan membina kerjaya.

Di sebalik populariti, ‘engagement’ dan aliran masuk wang, masih ramai pempengaruh media sosial yang keliru tentang satu perkara asas tetapi penting iaitu adakah pendapatan sebagai pempengaruh perlu dikenakan cukai?

Jawapan ringkasnya, ya.

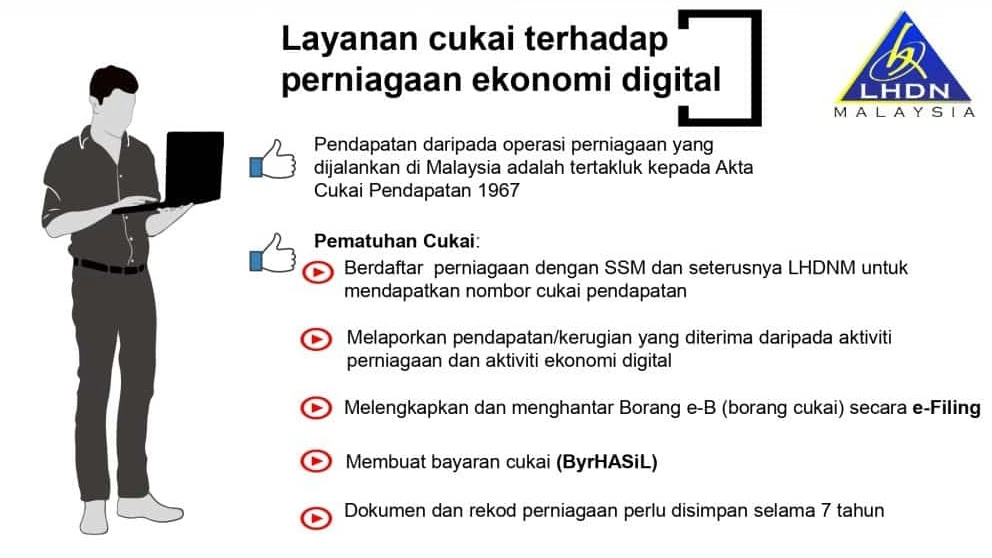

Menurut Lembaga Hasil Dalam Negeri (HASiL), pendapatan yang dijana melalui aktiviti sebagai pempengaruh tertakluk kepada cukai, sama seperti pendapatan daripada kerjaya lain di Malaysia.

Pempengaruh: Sekadar hobi atau sudah jadi kerjaya?

Ramai pempengaruh bermula secara santai iaitu berkongsi minat, kepakaran atau pengalaman peribadi tanpa sebarang niat menjana pendapatan.

Namun, apabila kandungan mula menarik perhatian, jumlah pengikut meningkat dan tawaran bayaran mula diterima, aktiviti itu tidak lagi boleh dianggap sebagai hobi semata-mata.

Di Malaysia, pempengaruh datang daripada pelbagai latar belakang. Sama ada selebriti, atlet, profesional, usahawan, pelajar serta suri rumah.

Malah, terdapat juga pempengaruh bukan individu seperti watak animasi, karakter rekaan atau jenama yang mempunyai akaun media sosial sendiri dengan pengikut yang ramai.

“Apabila sesuatu aktiviti dijalankan secara konsisten dan menjana pendapatan, ia diiktiraf sebagai satu bentuk profesion.

“Justeru, pendapatan tersebut tertakluk kepada peruntukan Akta Cukai Pendapatan (ACP) 1967,” jelas HASiL lagi.

Dari ‘like’ ke ringgit: Bagaimana pempengaruh jana pendapatan

Pendapatan pempengaruh tidak terhad kepada satu sumber. Antara yang lazim ialah bayaran terus daripada platform media sosial berdasarkan tontonan, klik iklan, jumlah pengikut atau yuran langganan.

Selain itu, ramai pempengaruh dilantik sebagai duta jenama atau menerima bayaran untuk ulasan berbayar bagi mempromosikan produk dan perkhidmatan.

Ada juga yang menjual produk sendiri, sama ada dalam bentuk fizikal seperti pakaian dan kosmetik atau digital seperti e-buku, kursus dalam talian dan kandungan eksklusif.

Menariknya, pendapatan tidak semestinya diterima dalam bentuk wang tunai.

Barangan percuma, baucar, diskaun, kemudahan, perkhidmatan atau hadiah yang mempunyai nilai kewangan juga dianggap sebagai pendapatan dan perlu diambil kira bagi tujuan cukai.

Pendapatan dari luar negara, kena cukai juga?

Salah satu salah faham yang sering berlaku ialah anggapan bahawa pendapatan daripada platform atau syarikat luar negara tidak dikenakan cukai di Malaysia.

“Hakikatnya, bagi pempengaruh yang bermastautin di Malaysia, pendapatan daripada aktiviti media sosial dianggap terbit dari Malaysia jika aktiviti tersebut dijalankan di sini.

“Walaupun bayaran datang daripada platform atau syarikat berpengkalan di luar negara, pendapatan itu tetap tertakluk kepada cukai di Malaysia,” tegas HASiL.

Ini termasuk situasi di mana penggambaran atau promosi dibuat di luar negara tetapi berkait rapat dengan kerjaya pempengaruh yang beroperasi dari Malaysia.

Pendekatan ini selari dengan prinsip keadilan cukai dan memastikan semua bentuk pendapatan dilayan secara saksama.

Boleh tolak perbelanjaan, tapi ada syarat

Berita baiknya, pempengaruh dibenarkan menolak perbelanjaan tertentu ketika mengira pendapatan bercukai.

Antaranya termasuk kos internet, kos penggambaran, penyuntingan video dan perbelanjaan berkaitan penerbitan kandungan.

“Namun begitu, hanya perbelanjaan yang dilakukan sepenuhnya dan semata-mata untuk menjana pendapatan dibenarkan. Perbelanjaan peribadi atau bersifat modal tidak boleh ditolak.

“Selain itu, pempengaruh juga boleh menuntut elaun modal tertakluk kepada syarat yang ditetapkan di bawah undang-undang percukaian,” kata HASiL lagi.

Lapor dahulu, tidak semestinya terus kena cukai

Satu lagi salah faham yang kerap berlaku ialah anggapan bahawa setiap pendapatan yang diisytiharkan pasti akan dikenakan cukai.

Hakikatnya, mengisytiharkan pendapatan tidak semestinya bermaksud terus perlu membayar cukai.

Menurut HASiL, proses percukaian di Malaysia bermula dengan melaporkan pendapatan.

“Selepas itu, pengiraan dibuat dengan mengambil kira perbelanjaan yang dibenarkan, pelepasan cukai individu dan kadar cukai berperingkat.

“Dalam banyak keadaan, cukai yang perlu dibayar mungkin lebih rendah daripada jangkaan atau langsung tiada cukai dikenakan sekiranya pendapatan bersih berada di bawah paras bercukai,” jelas HASiL.

Bagi pempengaruh media sosial, melaporkan pendapatan lebih awal sebenarnya memberi kelebihan bagi mengelakkan tunggakan cukai, memudahkan urusan kewangan dan membina rekod pematuhan yang baik dengan (HASiL).

Pendek kata, lapor dahulu, kira kemudian. Pendekatan ini lebih selamat dan berhemah berbanding tidak melaporkan pendapatan langsung.

Kesimpulan

Pendapatan daripada aktiviti pempengaruh media sosial perlu dilaporkan terlebih dahulu kerana ia tidak semestinya terus dikenakan cukai.

Untuk rujukan yang jelas dan tepat, HASiL menyediakan Garis Panduan Layanan Cukai ke atas Pendapatan Pempengaruh Media Sosial yang boleh diakses melalui laman web rasmi www.hasil.gov.my.

Dengan merujuk sumber rasmi dan memahami tanggungjawab percukaian, pempengaruh media sosial dapat mengurus pendapatan dengan lebih yakin, mengelakkan kekeliruan serta memastikan pematuhan cukai dilaksanakan secara berhemah dan bertanggungjawab.

| Platform | Pautan |

|---|---|

| Malaysia Tribune | |

| X | @malaysiatribune |

| @malaysiatribune | |

| Threads | @malaysia.tribune |

| Youtube | Malaysia Tribune |

| TikTok | Malaysia Tribune |

| Whatsapp Channel | Malaysia Tribune |

| Telegram | Malaysia Tribune |